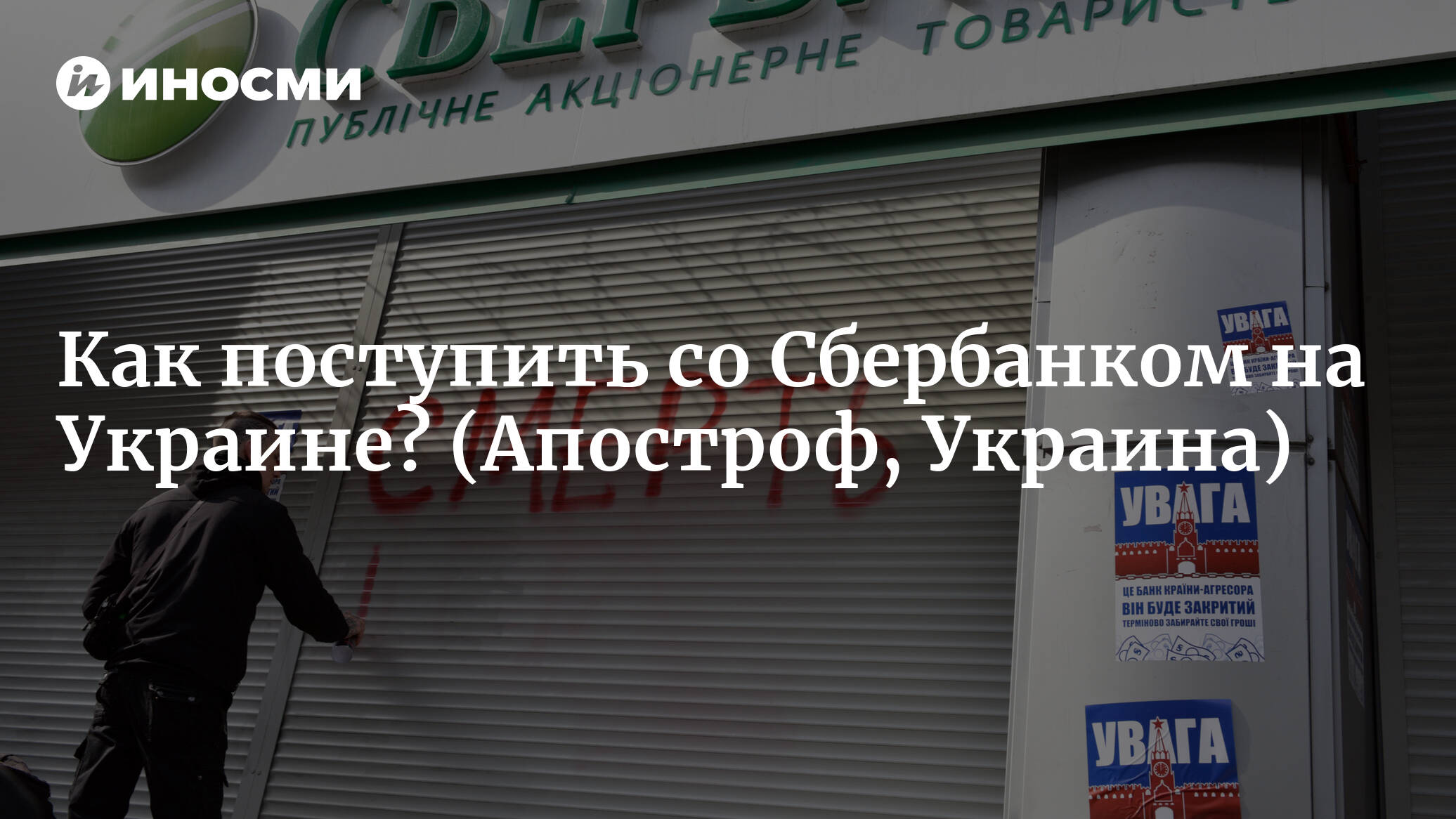

В ближайшее время существует вероятность того, что Сбербанк России в Украине будет куплен одним из белорусских банков. Во время реализации задуманного, при содействии НБУ и НКЦБФР, планируется выкуп акций Сбербанка Украина, которые выпущены после аннексии Крыма. Такая ситуация теоретически может обеспечить вывод средств банка из-под санкций и гарантировать почти безубыточный их возврат российскому собственнику. Это влечет за собой определенные проблемы для Украины, полагает эксперт Международного центра перспективных исследований Егор Киян.

Какие последствия может иметь такое способствование российскому собственнику, и с какой целью такая операция может проводиться? Анализируя документы по западным санкциям, которые могут быть применены к украинским институтам, вовлеченным в данную операцию, необходимо отметить следующее:

— Санкциями ЕС запрещено принимать участие и производить действия, которые направлены на обход ограничений (12 статья решения ЕС № 833/2014 от 31 июля 2014 года). То есть, помощь Сбербанку РФ запрещена, но вместе с этим в европейских санкциях напрямую не указываются «дочки» российских банков. И дальше вопрос уже только интерпретации действий украинских властей — в чью пользу они будут направлены — белорусских партнеров, российского собственника или украинского бюджета и клиентов?

— Санкции США (OFAC) — более жесткие, и четко прописывают, что будут наказаны организации, которые помогают обойти или выйти из-под санкций компаниям. Украинские санкции (постановление Национального банка от 01.10.2015, № 654) также запрещают проводить операции такого типа.

Таким образом, можно сделать вывод, что существует значительный риск попадания под санкции ЕС и США таких украинских институтов как НБУ, НКЦБФР и Антимонопольный комитет. Даже если такая операция произойдет, и не будет иметь видимых последствий, то негативные репутационные факторы для НБУ и других институтов все же сыграют определенную роль в отношениях с Западом: возвращая капитал, мы способствуем инвестору из «недружелюбной» страны, против чего сами же выступали.

В противовес таким перспективам и политическим факторам нужно рассматривать экономический фактор. В рамках нашей нынешней конфронтационной парадигмы развития, от зависимости от российского капитала необходимо избавляться. Но при этом следует взять во внимание, что:

— Активы Сбербанка Украины (ликвидные активы и кредитный портфель банка) составляют 63 миллиардов гривен, депозитный портфель со средствами украинских физических и юридических лиц — около 16 миллиардов гривен ($0,5 миллиардов). Данные суммы являются довольно значительными в рамках украинской экономики.

— Учитывая состояние банка по выполнению нормативов на момент 1 квартала 2018 года, он находился почти в конце списка и действительно нуждался в капитализации, чтобы минимизировать риски, хотя и был способен генерировать прибыль. Таким образом, можно даже отметить, что банк пока демонстрирует высокий уровень социальной ответственности, капитализируя свою дочку и увеличивая уровень инвестиций (статистически) в украинскую экономику.

Соответственно, возникает вопрос: если мы хотим избавиться от российского капитала, каким образом нам это сделать, чтоб не перекладывать проблемы на плечи налогоплательщиков?

Прежде чем принимать такое резонансное решение, необходимо вывести проблему в публичную дискуссию, не заниматься популизмом или «договорняком»: ведь она затрагивает как интересы страны и ее репутацию, так и интересы клиентов, вкладчиков, кредиторов и так далее.

Ведь с одной стороны мы хотим избавиться от зависимости от российского капитала, и при этом, чтобы это не легло на плечи украинского населения, как произошло с рядом других банков. А с другой стороны мы рискуем репутацией важнейших институтов страны. Поэтому необходимо дать правильные ответы на нижеприведенные вопросы:

— Как «правильно» поступить со Сбербанком Украина: банкротить, ликвидировать, продавать или спасать? Продать активы, возвратить средства вкладчикам и компенсировать разницу из бюджета?

— Возможно ли в принципе спасение «санкционного» банка без нарушения санкций? Кто должен будет заплатить по счету, если это окажется невозможным?

— Избежим ли мы возможного «эффекта домино» и реакции других банков?

— Готовы ли мы и спасать нашу репутацию, и тянуть на своих плечах проблему российских банков?

Все эти вопросы на данный момент остаются открытыми…

В принципе, идеальным, конечно же, был бы следующий вариант: возвращение Крыма, урегулирование проблемы Донбасса, компенсация потерь Украины, и, соответственно, снятие санкций. Но если этого не произойдет в ближайшее время — как долго может продолжаться неопределенность с санкционными банками?

{kind=link}

{kind=link}